Hipoteca Fija, Variable o Mixta: Cuál Conviene Más Según tu Situación Financiera

Elegir el tipo de hipoteca correcto puede marcar una gran diferencia en el dinero total que pagarás por tu vivienda. Muchas personas se centran únicamente en si el banco les aprueba el préstamo, pero no analizan con suficiente profundidad qué tipo de hipoteca les conviene realmente.

Las tres opciones principales que ofrecen los bancos son:

- Hipoteca fija

- Hipoteca variable

- Hipoteca mixta

Cada una tiene ventajas, riesgos y situaciones en las que puede ser la mejor elección. En esta guía completa analizaremos cómo funciona cada tipo, sus diferencias reales y cómo decidir cuál es la mejor para tu caso.

Qué determina el tipo de hipoteca

La principal diferencia entre los tipos de hipoteca está en cómo se calcula el interés que pagarás al banco.

Ese interés determina:

- La cuota mensual

- El coste total del préstamo

- La estabilidad de tus pagos

Un pequeño cambio en el tipo de interés puede significar decenas de miles de euros de diferencia a lo largo de 20 o 30 años.

Por eso es fundamental entender cómo funciona cada modalidad.

Hipoteca fija: estabilidad total desde el primer día

Una hipoteca fija mantiene exactamente el mismo tipo de interés durante toda la duración del préstamo.

Esto significa que la cuota mensual no cambia nunca, independientemente de lo que ocurra en la economía o en los mercados financieros.

Por ejemplo:

Hipoteca: 180.000 €

Plazo: 25 años

Interés fijo: 3%

La cuota será siempre la misma desde el primer mes hasta el último.

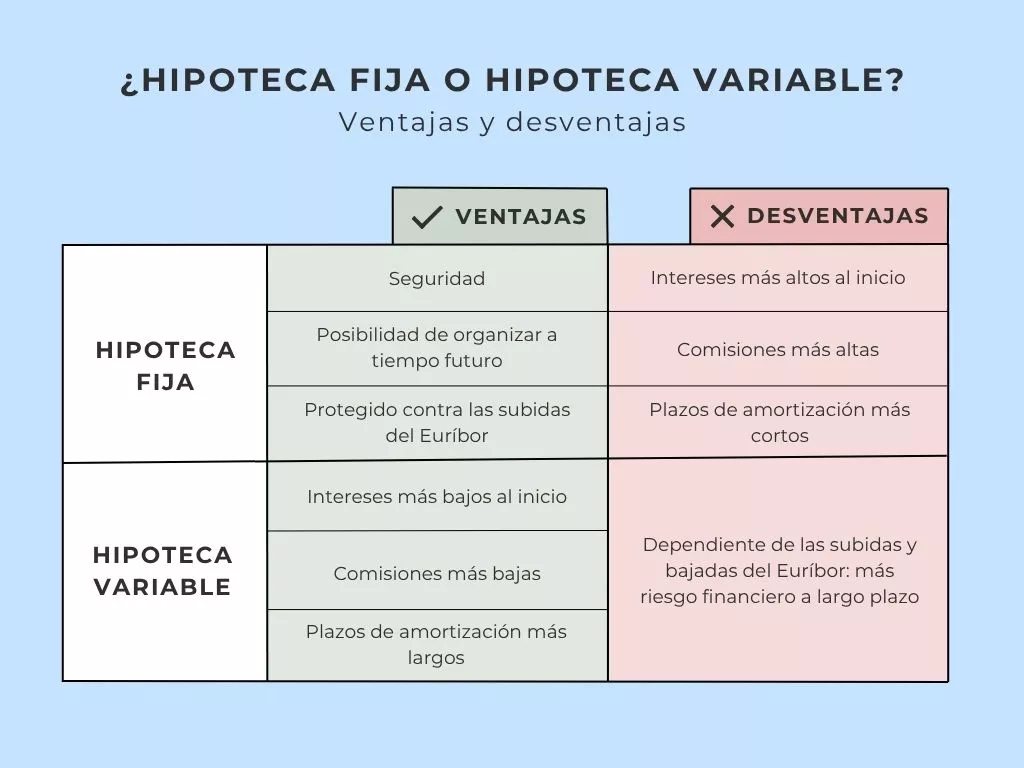

Ventajas de la hipoteca fija

1. Seguridad financiera

La principal ventaja es la previsibilidad. Sabes exactamente cuánto pagarás cada mes durante décadas.

Esto facilita:

- planificar gastos

- organizar el presupuesto familiar

- evitar sorpresas financieras

2. Protección frente a subidas de tipos

Si los tipos de interés suben en el futuro, tu cuota no se verá afectada.

Esto puede ser muy beneficioso en periodos de inflación o crisis económicas.

3. Ideal para planificación a largo plazo

Las personas que buscan estabilidad suelen preferir este tipo de hipoteca porque reduce la incertidumbre financiera.

Desventajas de la hipoteca fija

Interés inicial más alto

Normalmente, las hipotecas fijas empiezan con un tipo de interés más alto que las variables.

Esto significa que al principio pagarás más que con otras opciones.

No aprovechas bajadas del mercado

Si los tipos de interés bajan en el futuro, tu hipoteca seguirá igual.

No podrás beneficiarte automáticamente de esas reducciones.

Hipoteca variable: más riesgo pero potencialmente más barata

La hipoteca variable cambia su tipo de interés a lo largo del tiempo según un índice de referencia.

Normalmente el cálculo se basa en:

Índice de referencia + diferencial del banco

El índice se revisa cada cierto tiempo (normalmente cada 6 o 12 meses).

Cómo funciona el interés variable

Supongamos esta hipoteca:

Diferencial del banco: 1%

Índice de referencia: 2%

Interés total: 3%

Pero si el índice sube a 3%, el interés total pasaría a 4%.

Esto provocaría un aumento en la cuota mensual.

Ventajas de la hipoteca variable

1. Interés inicial más bajo

Las hipotecas variables suelen empezar con cuotas más bajas que las fijas.

Esto puede facilitar el acceso a la vivienda.

2. Posibilidad de pagar menos a largo plazo

Si los tipos de interés bajan o se mantienen bajos, podrías pagar mucho menos en intereses.

En algunos casos, la diferencia puede ser de miles o incluso decenas de miles de euros.

3. Flexibilidad en mercados favorables

Cuando la economía tiene tipos bajos durante muchos años, las hipotecas variables suelen ser las más económicas.

Desventajas de la hipoteca variable

Incertidumbre financiera

La cuota puede subir en cualquier revisión.

Esto hace que sea más difícil planificar gastos a largo plazo.

Riesgo en periodos de inflación

Cuando los bancos centrales suben los tipos de interés para controlar la inflación, las hipotecas variables suelen aumentar rápidamente.

Esto puede provocar incrementos importantes en las cuotas.

Hipoteca mixta: un punto intermedio

La hipoteca mixta combina características de las hipotecas fijas y variables.

Normalmente funciona así:

Primeros años: interés fijo

Resto del préstamo: interés variable

Por ejemplo:

- 10 años a interés fijo

- 20 años a interés variable

Ventajas de la hipoteca mixta

Estabilidad inicial

Durante los primeros años tendrás una cuota fija, lo que facilita adaptarse a la hipoteca.

Esto es útil especialmente en los primeros años después de comprar una vivienda.

Intereses moderados

Las hipotecas mixtas suelen tener intereses iniciales más bajos que las fijas.

Posibilidad de aprovechar bajadas futuras

Cuando termina el periodo fijo, la hipoteca pasa a ser variable, por lo que podrías beneficiarte si los tipos bajan.

Desventajas de la hipoteca mixta

Incertidumbre futura

Aunque el inicio es estable, en algún momento el préstamo se vuelve variable.

Esto introduce un nivel de riesgo financiero.

Difícil de predecir a largo plazo

Es complicado saber cómo estarán los tipos de interés dentro de 10 o 15 años.

Comparación real entre los tres tipos de hipoteca

Para entender mejor las diferencias, veamos una comparación simplificada.

Hipoteca: 200.000 €

Plazo: 25 años

Hipoteca fija

Cuota estable durante todo el préstamo.

Hipoteca variable

Cuota inicial más baja, pero puede subir o bajar con el tiempo.

Hipoteca mixta

Cuota fija al principio y variable después.

Cada opción tiene sentido dependiendo del perfil financiero del comprador.

Qué tipo de hipoteca conviene según tu perfil

No existe una única respuesta correcta para todos.

La mejor hipoteca depende de factores personales y económicos.

Cuando conviene una hipoteca fija

Puede ser ideal si:

- prefieres estabilidad

- tienes ingresos estables

- no quieres asumir riesgos financieros

- planeas mantener la vivienda durante muchos años

Cuando conviene una hipoteca variable

Puede ser una buena opción si:

- tienes margen económico

- puedes asumir posibles subidas de cuota

- crees que los tipos bajarán en el futuro

Cuando conviene una hipoteca mixta

Puede ser interesante si:

- quieres estabilidad inicial

- esperas mejores condiciones en el futuro

- planeas vender la vivienda antes de 15 o 20 años

Factores que debes analizar antes de decidir

Antes de elegir un tipo de hipoteca, conviene analizar varios aspectos.

Estabilidad laboral

Si tus ingresos son muy estables, puedes asumir más riesgo.

Si son variables, una cuota fija suele ser más segura.

Nivel de ahorro

Tener ahorros adicionales permite afrontar posibles subidas en hipotecas variables.

Planes de vida

Si planeas vender la vivienda en unos años, el tipo de hipoteca puede tener menos impacto.

Situación económica general

Los ciclos económicos influyen mucho en los tipos de interés.

Por eso es recomendable analizar el contexto financiero antes de tomar una decisión.

Consejos antes de elegir una hipoteca

Para tomar la mejor decisión posible, ten en cuenta estas recomendaciones.

Compara ofertas de varios bancos.

Las diferencias entre entidades pueden ser significativas.

No mires solo la cuota inicial.

El coste total del préstamo es lo que realmente importa.

Simula distintos escenarios.

Analiza qué pasaría si los tipos suben o bajan.

Consulta con un asesor financiero si tienes dudas.

Una buena decisión puede ahorrarte mucho dinero.

Conclusión

Elegir entre una hipoteca fija, variable o mixta es una de las decisiones financieras más importantes al comprar una vivienda.

La hipoteca fija ofrece estabilidad y seguridad, la variable puede resultar más barata si los tipos se mantienen bajos, y la mixta combina características de ambas.

No existe una opción universalmente mejor, ya que todo depende de factores como los ingresos, el nivel de ahorro, la tolerancia al riesgo y los planes a largo plazo.

Por eso, antes de firmar cualquier hipoteca, es fundamental comparar ofertas, analizar diferentes escenarios y asegurarse de que el préstamo encaja realmente con la situación financiera personal.