Diferencias entre ahorro e inversión, muchos confunden el ahorro con la inversión, pero aunque ambos conceptos están relacionados con la gestión del dinero, cumplen funciones diferentes. Saber diferenciarlos es clave para tomar buenas decisiones financieras, evitar riesgos innecesarios y escoger la estrategia que más te conviene según tu edad, tu estabilidad económica y tus objetivos personales.

En este artículo verás qué es exactamente ahorrar, qué es invertir, en qué se diferencian y cómo elegir el camino adecuado para ti.

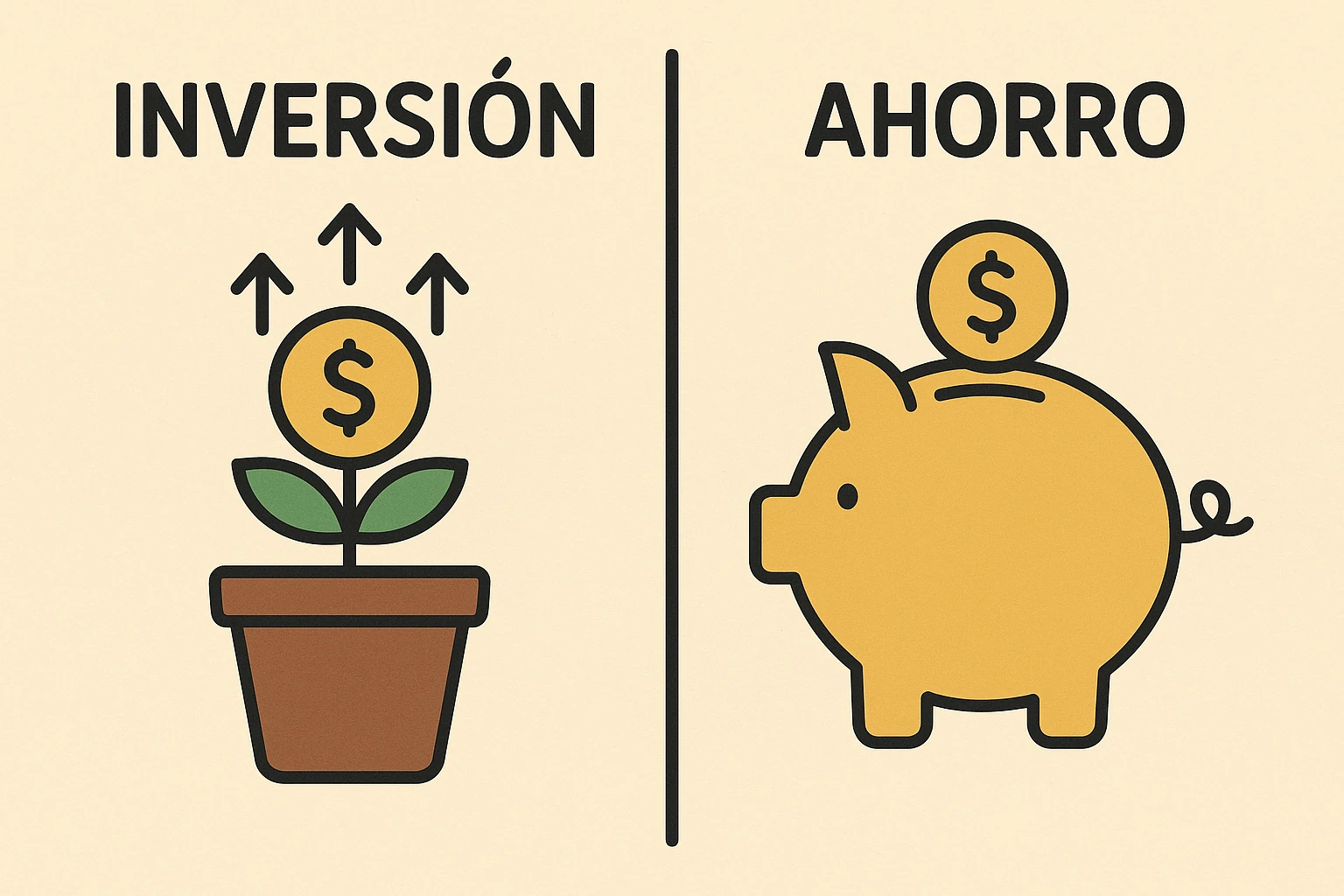

Qué es el ahorro

El ahorro es el dinero que guardas y reservas para objetivos futuros sin asumir prácticamente riesgos. Normalmente se mantiene en productos seguros, como una cuenta bancaria tradicional, una cuenta remunerada o un depósito sencillo.

Características del ahorro

- Seguridad alta

El dinero está protegido y no depende de la evolución del mercado. - Liquidez inmediata

Puedes disponer del dinero cuando lo necesites, algo fundamental para emergencias. - Rentabilidad baja

Aunque en algunos casos puede generar intereses, suele ser pequeña comparada con otros productos. - Ideal para objetivos a corto plazo

Como comprar algo importante en unos meses, crear un fondo de emergencia o cubrir gastos inesperados.

¿Para qué sirve ahorrar?

- Para evitar depender de préstamos cuando surge un imprevisto.

- Para construir una base financiera sólida.

- Para planificar compras próximas sin estrés ni deudas.

- Para tener tranquilidad y estabilidad.

El ahorro es el primer paso para una buena salud financiera.

Qué es la inversión

Invertir consiste en usar tu dinero para adquirir activos que puedan aumentar de valor con el tiempo. A diferencia del ahorro, la inversión implica asumir cierto nivel de riesgo con el objetivo de obtener una rentabilidad mayor.

Características de la inversión

- Mayor rentabilidad potencial

A largo plazo, las inversiones suelen generar más beneficios que el ahorro tradicional. - Riesgo variable

El valor del dinero puede subir… o bajar. Todo depende del tipo de inversión y del horizonte temporal. - Requiere paciencia

Las inversiones funcionan mejor cuando se mantienen durante años. - Ideal para objetivos a medio y largo plazo

Como comprar una vivienda, planificar la jubilación o aumentar tu patrimonio.

Ejemplos de inversiones

(Siempre explicado de forma general, sin asesoramiento específico para AdSense)

- Fondos de inversión

- Inversiones diversificadas a largo plazo

- Productos que permiten generar rendimiento a lo largo del tiempo

Ahorro vs inversión: diferencias clave

1. Seguridad

- Ahorro: muy seguro, casi sin riesgo.

- Inversión: tiene riesgos, aunque se puede gestionar con buena planificación.

2. Plazo

- Ahorro: corto y medio plazo.

- Inversión: medio y largo plazo.

3. Rentabilidad

- Ahorro: baja pero estable.

- Inversión: más alta a largo plazo, pero variable.

4. Liquidez

- Ahorro: acceso inmediato al dinero.

- Inversión: depende del producto; algunas requieren esperar para recuperar el capital.

5. Objetivo

- Ahorro: cubrir necesidades urgentes o compras próximas.

- Inversión: hacer crecer el patrimonio de forma sostenida.

Qué te conviene según tu situación

La mejor estrategia depende de tu momento de vida, tu estabilidad y tus metas. Aquí tienes una guía sencilla:

1. Si estás empezando a organizar tus finanzas

Lo ideal: ahorrar.

¿Por qué?

Porque necesitas construir un fondo de seguridad antes de pensar en invertir. Tener un colchón te da tranquilidad y evita que tomes decisiones precipitadas.

Objetivo recomendado:

Crear un fondo equivalente a varios meses de gastos básicos.

2. Si tienes ingresos estables

Lo ideal: combinar ahorro e inversión.

Una vez que tu fondo de emergencia está cubierto, puedes empezar a destinar parte de tus ingresos a inversiones que te permitan crecer a largo plazo.

Ejemplo orientativo:

- 70% ahorro

- 30% inversión

(La proporción puede variar según tu nivel de comodidad.)

3. Si tienes objetivos a largo plazo

Lo ideal: invertir.

Para metas que requieren muchos años, la inversión suele ser la herramienta más eficiente. El tiempo ayuda a reducir el impacto de la volatilidad y a aprovechar mejor el crecimiento.

Objetivos típicos:

- Crear un patrimonio

- Planificar tu futuro

- Conseguir estabilidad financiera a largo plazo

4. Si eres joven y te queda mucho tiempo por delante

Lo ideal: priorizar la inversión, pero sin olvidar el ahorro.

Cuantos más años tengas por delante, más fácil es compensar los altibajos del mercado. Aun así, siempre conviene mantener un pequeño fondo de seguridad.

5. Si estás en una etapa con gastos altos o inestabilidad

Lo ideal: ahorrar y mantener liquidez.

No conviene asumir riesgos cuando tus gastos son altos o tus ingresos no son regulares. En estas situaciones, el ahorro te permite mantener estabilidad.

Cómo combinar ahorro e inversión de forma inteligente

1. Construye primero tu fondo de emergencia

Es la base de todo. Te permite estar protegido ante cualquier imprevisto.

2. Define objetivos claros

No es lo mismo ahorrar para un viaje que invertir para tu futuro financiero.

3. Evalúa tu tolerancia al riesgo

Cada persona es distinta. No hace falta arriesgar más de lo que te hace sentir incómodo.

4. Mantén constancia

Ya sea ahorrar o invertir, lo importante es hacerlo todos los meses.

5. No te compares con otros

Tu situación es única. Tu estrategia también debe serlo.

Errores comunes al diferenciar ahorro e inversión

1. Pensar que invertir es solo para personas expertas

Hoy existen opciones accesibles para comenzar desde cero de manera simple.

2. Dejar todo el dinero parado

Ahorrar está bien, pero mantener todo sin generar rendimiento puede hacer que pierda valor con el tiempo.

3. Invertir sin tener un fondo de emergencia

Esto puede obligarte a retirar el dinero en un mal momento.

4. Querer resultados rápidos

La inversión requiere paciencia y visión a largo plazo.

Conclusión

El ahorro y la inversión son herramientas distintas, pero complementarias. El ahorro te protege hoy y te da estabilidad; la inversión te ayuda a construir tu futuro económico. La clave está en conocer tus necesidades, tu momento vital y tus objetivos.

Si tienes ingresos estables, lo más recomendable es combinar ambos de forma equilibrada: un buen colchón de ahorro para tu tranquilidad y una estrategia de inversión para que tu dinero crezca con el tiempo.

Tomar decisiones informadas es el primer paso para mejorar tu bienestar financiero.